|

|

Zur weltweiten Entwicklung der regenerativen Energien

Der Weltmarkt für regenerative Energietechniken ist auf einem kontinuierlichen

Wachstumskurs. Vor allem der globale Wind und Solarmarkt weist hohe jährliche

Steigerungsraten auf. Auch wenn zwischen den USA und Europa nach wie vor

Unstimmigkeit über den richtigen Weg zu einer erfolgreichen Klimaschutzpolitik

besteht und sowohl für die staatlich gesteuerte Umsetzung von Klimaschutzzielen

im eigenen Land als auch für die weltweite Einführung von Handelszertifikaten

manches spricht,dürfte die Nutzung regenerativer Energiequellen in

jedem Fall ein gewichtiger Bestandteil eines Lösungsansatzes sein.

Ebenso ist zu erwarten,dass neben dem Stromsektor längerfristig die

regenerative Wärmeerzeugung und der Einsatz umweltschonender Treibstoffe

im Verkehrssektor zukünftig an Bedeutung gewinnen wird. Neben einer

aktuellen Markteinschätzung wird nachfolgend im Rahmen eines Szenarios

ein energiewirtschaftlicher und industrieller Ausblick bis zum Jahr 2010

gegeben.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Tabelle 1: Einsatzmöglichkeiten regenerativer Energiequellen | ||

|

|

|

|

| Wasserkraft | Geothermie | Bioenergie/Biodiesel |

| Geothermie | Solarthermie | Bioenergie/

Brennstoffzellen |

| Windenergie | Biomasse/KWK | |

| Solarthermie | ||

| Photovoltaik | ||

| Bioenergie/KWK

Brennstoffzellen |

||

| Wellenenergie | ||

Weltweit hat die Nutzung erneuerarer Energien in den vergangenen Jahren

vor allem auf dem Stromsektor kontinuierlich zugenommen, während

derzeit verlässliche Aussagen über die Entwicklung auf dem

Wärmemarkt bzw.dem Verkehrssektor aufgrund des verfügbaren

Datenmaterials kaum möglich sind. Rund 2 800 Mrd.kWh Strom werden

aus erneuerbaren Energiequellen (Tabelle 2) erzeugt und damit erreicht

die Nutzung von Wasser-, Solar-,Wind-, Bio- und Geoenergie rd.20 % an

der Weltstromerzeugung (rd.14 000 Mrd.kWh).

| Tabelle 2: Weltweite jährliche Stromerzeugung aus regenerativen Energiequellen | ||

|

|

|

|

| 1. Wasserkraft |

669 000 MW

|

2 690 Mrd. kWh

|

| 2. Geothermie |

7 900 MW

|

49 Mrd. kWh

|

| 3. Windenergie |

13 500 MW

|

23 Mrd. kWh

|

| 4. Solartherm. Kraftwerke |

325 MW

|

0,9 Mrd. kWh

|

| 5. Photovoltaik |

700 MW

|

0,7 Mrd. kWh

|

| 6. Biomasse/KWK |

?

|

?

|

| Gesamt |

700 000 MW

|

2 800 Mrd. kWh

|

| Weltstromerzeugung |

14 000 Mrd. kWh

|

|

Mit 2 690 Mrd. kWh entfällt der weitaus größte Anteil (96 %) der regenerativen Stromerzeugung auf die Wasserkraft [1 ], Platz zwei erreicht die Stromproduktion aus geothermischen Anlagen. Die Windenergie rangiert mit 23 Mrd.kWh auf Rang drei, vor der Stromerzeugung aus solarthermischen Kraftwerken. Das Schlusslicht bildet die Photovoltaik (PV) Stromproduktion.

Weltweiter Stand der Nutzung

Betrachtet man die aktuelle Marktentwicklung der einzelnen Regenerativen auf dem Stromsektor, so spiegeln sich in den Zuwächsen auf dem Welt markt auch die jeweiligen Förderaktivitäten in den verschiedenen Einzelstaaten wider.

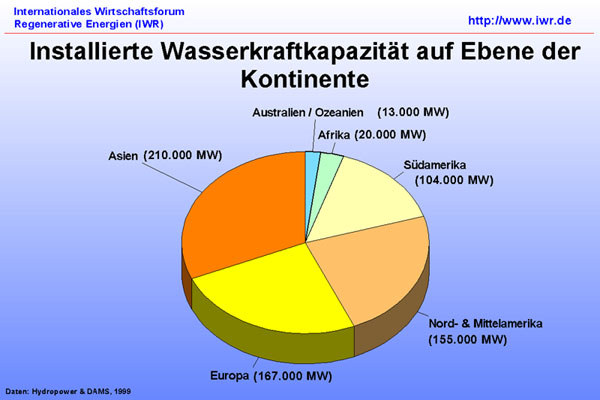

Die Wasserkraft ist die mit Abstand wichtigste regenerative Energiequelle. Welweit sind derzeit rd. 669 000 MW Wasserkraftleistung installiert, wobei Asien die Rangliste vor Europa, Nord- und Mittelamerika anführt (Bild 1). Vor allem in Staaten mit einem hohne naturräumlichen Potential an Reliefenergie spielt die Wasserkraftnutzung fast immer eine zentrale Rolle bei der Energieversorgung. Das weltweite jährliche Auftragsvolumen auf dem etablierten Wasserkraftsektor schwankt im Mittel zwischen 10 000 und 15 000 MW und weist damit relativ konstante Jahreszubauwerte auf. Bereits seit einigen Jahren ist eine Ausdehnung des Marktvolumens nicht erkennbar, wenngleich infolge der Abwicklung bzw. Realisierung einzelner Großprojekte singuläre Zubauspitzen auftreten können. Die weltweit zweitwichtigste regenerative Energiequelle ist derzeit die Geothermie. In 46 Ländern der Erde sind derzeit ca 7 900 MW an elektrischer Gesamtleistung installiert [2 ], die Stromerzeugung betrug 1999 rd.49 Mrd.kWh. Nach einer aktuellen Initiative des U.S. Department of Energy sollen im Jahr 2020 in den USA rd.10 % des Elektrizitätsbedarfs der Weststaaten aus geothermischen Potentialen gedeckt werden [3 ].

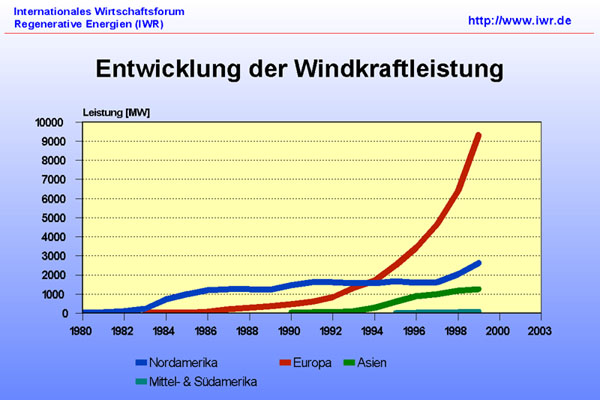

Als herausragendes Beispiel für eine erfolgreiche Marktinitialisierung gilt die Windenergienutzung. Die globale Gesamtleistung aller Windenergieanlagen (WEA)beträgt derzeit rd.13 500 MW, die hauptsächlich in Deutschland (4 400 MW),USA (2 500 MW)und Dänemark (1750 MW) installiert sind.Waren zu Beginn der neunziger Jahre rund um den Globus rd.2 000 MW Windkraftleistung am Netz und lag die Jahresneubaurate bei etwa 200-300 MW, so stieg die weltweite Zubaurate im Jahr 1999 bereits auf rd. 3 700 MW an. Der Anlagenmarkt erreicht damit ein jährliches Volumen in Höhe von über 3 Mrd.Euro. Betrachtet man die regionale Entwicklung, dann ist Europa derzeit der wichtigste Wachstumsmarkt (Bild 2). In Asien ist der Zuwachs hauptsächlich auf die Errichtung von WEA in Indien (rd.1 000 MW Gesamtleistung) zurückzuführen, während in Nordamerika nach einer langjährigen Stagnationsphase wieder eine Marktbelebung verzeichnet werden kann. Die hohe Sensibilität und Anfälligkeit des Weltmarktes für WEA wird jedoch ersichtlich,wenn berücksichtigt wird, dass die Jahreszubaurate im Jahr 1999 in Deutschland (1 550 MW) einen Anteil in Höhe von ca.42 % an der weltweit neu installierten Leistung (3 700 MW) ausmacht. Der sich seit Beginn der neunziger Jahre beschleunigende Trend zu immer leistungsstärkeren WEA hält unvermindert an.Vor allem auf Grund des technischen Kompetenzwettbewerbs der Hersteller und der sehr hohen Nachfrage speziell nach Großanlagen in Deutschland ist ein Ende der Leistungssteigerungsspirale nicht erkennbar. Allerdings dürfte in Zukunft mit den zunehmenden technischen Herausforderungen und den hohen Entwicklungskosten eher mit einer zeitlichen Verlängerung der Produktlebenszyklen und einer Abflachung der Leistungssteigerungsraten je Anlage zu rechnen sein.

Die Solarstromerzeugung befindet sich derzeit noch im Pionierstadium. Der positive Wachstumstrend setzt sich auch 1999 fort und das globale Marktvolumen steigt auf über 1 Mrd.Euro. Die PV-Produktion wächst gegenüber 1998 um über 20 % auf rd.200 MW (1999) Leistung (Bild 3). Im Vergleich zur Entwicklung des Windenergiemarktes befindet sich der PV-Markt damit auf dem Ausgangsniveau von 1990. Japan nimmt auf Grund des schon seit einigen Jahren laufenden weltweit größten nationalen Förderprogramms derzeit die Spitzenposition im internationalen Ländervergleich ein, wenngleich mit der Einführung des 100 000 Dächerprogramms sowie des Erneuerbare-Energien-Gesetzes (EEG) [4 ] zukünftig auch in Deutschland eine deutliche Marktbelebung zu erwarten ist.

Marktszenario 2005 und 2010

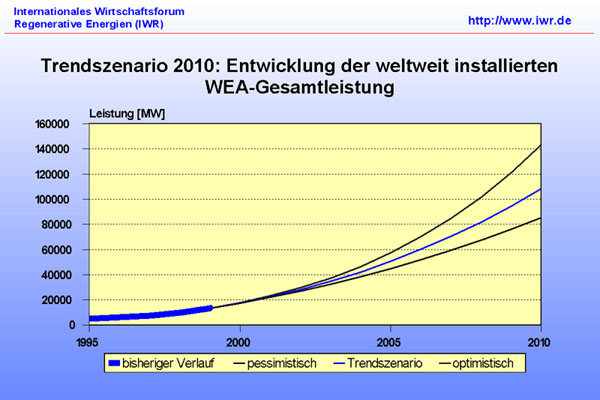

Die potentielle zukünftige Entwicklung der Nutzung regenerativer Energien und ihr Beitrag zur Energieversorgung sind von hohem öffentlichen Interesse.Auf der Grundlage der bisherigen Marktentwicklung und Wachstumszahlen lassen sich unter Berücksichtigung verschiedener politischer Förderinitiativen in wichtigen Industriestaaten Szenarien für eine denkbare Entwicklung der regenerativen Stromerzeugung ableiten. In dem Trendszenario werden Förderprogramme wichtiger Industriestaaten, die wirtschaftlichen Randbedingungen und die mittleren Wachstumsraten der vergangenen Jahre für jede regenerative Energietechnik berücksichtigt und so die potentiellen Zubauraten ermittelt. Das optimistische Szenario beinhaltet eine Beschleunigung des Trends auf Grund zusätzlicher Förderimpulse, steigender Ölpreise oder anhaltender Klimaschutzdiskussionen, während im pessimistischen Szenario eine unterdurchschnittliche Entwicklung durch niedrige Energiepreise bzw.eine restriktive Förderpolitik angenommen wird. In Bezug auf die einzelnen regenerativen Energietechniken ist für den Wasserkraftsektor keine signifikante Jahressteigerung zu erwarten,so dass die mittlere Zubaurate an Wasserkraftleistung der vergangenen Jahre fortgeschrieben werden kann. Für den Geothermiebereich wird unter Berücksichtigung des amerikanischen Ausbauplans ein Durchschnittszuwachs in Höhe von 8 % p. a. veranschlagt. Die weltweit jährlich neu errichtete Windenergieleistung ist in den vergangenen Jahren (1994-1999) im Mittel um ca.40 % p.a gestiegen.Vor allem auf Grund der Einführung immer leistungsstärkerer Anlagen wächst die installierte Jahresleistung weiterhin deutlich schneller als der Stückzahlenmarkt.

Gleichwohl wird für die Zukunft zwar eine Steigerung des Stückzahlenmarktes, jedoch eine Abflachung der Leistungszuwachsraten erwartet, so dass im Trendszenario von einer Zunahme der Jahreswachstumsrate in Höhe von 15 % bis 2005 und ab diesem Zeitpunkt von 10 %bis 2010 ausgegangen wird. Die weltweit installierte WEA-Gesamtleistung steigt danach bis 2005 auf insgesamt rd.50 000 MW an und erreicht bis 2010 eine Gesamtkapazität in Höhe von rd.108 000 MW (Bild 4).

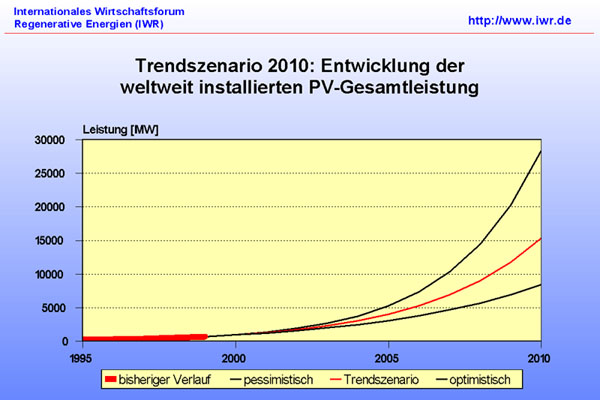

Auf dem Photovoltaik-Markt könnte mit den derzeitigen Marktanreizprogrammen in Deutschland, Japan und den USA die Initialzündung für den Übergang vom Pionierstadium in eine ausgeprägte Wachstumsphase erfolgt sein.In Deutschland ist mit dem Inkrafttreten des EEG [4] und einer deutlichen Anhebung der Vergütung für Solarstrom mit einer starken Marktbelebung zu rechnen.Der japanische Markt wird durch das Program for Developing the Infrastructure for Introduction of Residential PV-Systems gestützt.Ziel der japanischen Regierung ist es,bis zum Jahr 2010 ca. 5 000 MW zu errichten [5].

Die USA planen im Rahmen ihres 1-Mio.-Dächer-Programms [6], bis

zum Jahr 2010 allein mehr als 500 000 Solarenergiesysteme an Gebäuden

zu installieren. Unter der Annahme einer durchschnittlich installierten

Leistung je System zwischen 5 und 10 kW ist ein PV-Marktpotential von

mindestens 2 500 bis 5 000 MW zu erwarten. Während die jährlichen

Zuwachsraten auf dem Windenergiemarkt auch auf Grund des zunehmenden

Einsatzes von immer leistungsstärkeren Anlagen basieren, kann das

weitere globale PV- Marktwachstum lediglich durch eine mengenmäßige

Ausdehnung des Solarzellenmarktes erfolgen.Unterstellt man ein realistisches

durchschnittliches Jahreswachstum um 30 % p. a. im Rahmen des Trendszenarios,

dann erreicht die PV-Jahresproduktion rd.960 MW im Jahr 2005 und wächst

bis 2010 auf rd. 3 600 MW p.a. an. Die kumulierte globale PV-Leistung

steigt im Jahr 2005 auf rd.4 000 MW und im Jahr 2010 auf ca.15 000 MW

(Bild 5). Insgesamt erhöht

sich die regenerative Stromerzeugung auf der Grundlage des vorgestellten

Trendszenarios bis zum Jahr 2005 auf rd.3 200 Mrd. kWh und erreicht

bis 2010 eine Jahresenergieproduktion in Höhe von 3 500 Mrd.kWh.

Legt man parallel zu dieser Entwicklung die Steigerung der Weltstromerzeugung

in Höhe von rd.2 % p.a. zugrunde, dann sind im Jahr 2005 rd. 16

000 Mrd.kWh und im Jahr 2010 rd.17 500 Mrd.kWh zu erwarten. Der Anteil

regenerativer Energien bleibt nach diesem Szenario per saldo im Jahr

2005 und 2010 bei 20 % (Tabelle 3). Der Weltmarkt für regenerative

Energieanlagen zur Stromerzeugung könnte von heute jährlich

rd.12 Mrd. Euro auf dann rd.30 Mrd.Euro p.a.zunehmen.

| Tabelle 3: Die regenerative Stromerzeugung auf der Basis des Trendszenarios 2005/2010 (in Mrd. kWh) | ||

|

|

|

|

| Wasserkraft |

3 000

|

3 200

|

| Windenergie |

90

|

160

|

| Geothermie |

75

|

110

|

| PV |

4

|

15

|

| Solartherm. Kraftw. |

2

|

5

|

| Biomasse |

?

|

?

|

| Gesamt | ca. 3 200 | ca. 3 500 |

| Weltstromerzeugung | 16 000 | 17 500 |

Regenerative Energien in Deutschland

In Deutschland ist die Steigerung des Anteils regenerativer Energien auf dem Stromsektor vor allem auf den Zuau an Windkraftanlagen zurückzuführen.Wurden 1998 noch rd.27 Mrd. kWh Strom (inkl.Wasserkraftanlagen der Industrie) durch regenerative Energien erzeugt, so steigt dieser Wert 1999 auf ca.31 Mrd.kWh.. Vor allem der Anstieg der Stromerzeugung aus Wind von 4,5 auf 5,9 Mrd.kWh sowie die höhere Produktion aus Wasserkraftanlagen haben wesentlich zur Steigerung im Jahr 1999 beigetragen. Flankiert durch die Einführung des EEG dürfte vor allem der regenerative Stromsektor in Zukunft überdurchschnittlich wachsen. Eine im Auftrag des BMU/UBA durchgeführte Studie Klimaschutz durch Nutzung erneuerbarer Energien [7 ] zeigt aber auch, dass für das Ziel einer Verdopplung des Anteils erneuerbarer Energien bis zum Jahr 2010 in Deutschland der bisher eher vernachlässigte regenerative Wärmemarkt einen wichtigen Beitrag leisten kann.

Industriepolitische Auswirkungen

Nicht zuletzt die kausale Verknüpfung zwischen Kernenergie und regenerativen Energien hat in Deutschland lange Zeit den Blickwinkel auf den Klimaschutz, den energiewirtschaftlichen Versorgungsaspekt und den potentiellen Beitrag am jeweiligen nationalen Energiebedarf verengt. Gleichwohl dürfte sich in Zukunft eine Regenerative Energiewirtschaft entwickeln, in der zusätzlich das industrielle Potential wahrgenommen wird (Tabelle 4). In Ländern wie beispielsweise Dänemark oder Deutschland,in denen in einem frühen technologischen Entwicklungsstadium die Windenergie unterstützt u nd das neue Industriefeld besetzt wur- de, stehen heute die weltweit wichtigsten Produktionsstätten für diese regenerative Energietechnik. Zusätzlich hat sich neben den reinen Herstellerbetrieben ein Netzwerk aus Forschung und Entwicklung sowie eine leistungsstarke Zulieferindustrie etablieren können.

Auch in Deutschland hat die verstärkte Nutzung erneuerbarer Energien zu einer deutlich höheren Nachfrage nach dezentralen Energieanlagen und Dienstleistungen geführt.Bereits 1999 erreicht der Umsatz mit der Herstellung und Errichtung regenerativer Energieer- zeugungsanlagen (Wind-,Solar-, Wasser-,Bio-und Geoenergie) sowie mit Dienstleistungen nach einer vorläufigen IWR-Schätzung ein nationales Marktvolumen in Höhe von über 3,5 Mrd.Euro (1998:3 Mrd.Euro) und sichert damit rd.28 000 Arbeitsplätze. Eine erstmals für ein Bundesland empirisch durchgeführte Arbeitsplatzstudie konnte zeigen, dass in Nordrhein-Westfalen über 1 000 Firmen direkt oder indirekt im Anlagen- und Systembau regenerativer Energietechniken involviert sind. Allein 1998 wurden bei über 400 NRW-Unternehmen Umsätze in Höhe von über 500 Mio.Euro erzielt und rd. 3 400 Arbeitsplätze gesichert [8 ].

Zukünftig kontinuierliche Steigerungsraten und ausgeprägte Wachstumsschübe

Unterstellt man den angenommeen Verlauf im Trendszenario, dann ist unter energiewirtschaftlichen Gesichtsunkten bis zum Jahr 2005 eine Steigerung der regenerativen Stromerzeuung von derzeit 2 800 Mrd.kWh auf 3 200 Mrd.kWh und bis zum Jahr 2010 auf 3 500 Mrd.kWh möglich. Ohne weitere politische Stützungsmaßnahmen stagniert der Anteil erneuerbarer Energien auch im Jahr 2010 unverän- dert bei rd.20 %.

Es gibt allerdings gute Gründe dafür anzunehmen, dass sich neben der Energieversorgung vor allem dem regenerativen Anlagen- und Systembau längerfristig große Zukunftsper- spektiven eröffnen.Der jährliche globale Anlagenmarkt für regenerative Energietechniken in Höhe von 12 Mrd. Euro könnte bis zum Jahr 2010 auf ein jährliches Volumen von 30 Mrd.Euro p. a. steigen. Regierungen dürften zunehmend unter industriellen Zugzwang geraten, die technische und wirtschaftliche Entwicklung auf dem regenerativen Energiesektor auch im eigenen Land durch Firmenansiedlungen zu unterstützen.

Der weltweite Anstieg des Energiebedarfs bleibt nicht zuletzt auf Grund des anhaltenden Bevölkerungswachstums ungebrochen, wenngleich die zukünftige Entwicklung und das wirtschaftliche Wachstum zunehmend mit einem effizienteren Energieeinsatz einhergeht. Auf EU-Ebene ist geplant,den Anteil der erneuerbaren Energien bis zum Jahr 2010 zu verdoppeln [9 ].Letztendlich dürften die volatilen Öl-und Gaspreise bzw.die auf der Zeitschiene immer wieder mit unterschiedlicher Stärke auftretenden öffentlichen Diskussionen um den globalen Klima-und Umweltschutz oder die Verknappung fossiler Energieträger dafür sorgen, dass der weltweite Markt für regenerative Energieanlagen kontinuierliche Steigerungsraten bzw.Zwischenphasen mit ausgeprägten Wachstumschüben aufweisen wird.

Literatur

[1 ] Hydropower &&Dams World Atlas,1999.

[2 ] Huttrer, GW.:The Status of World Geothermal Power Generation 1995-2000. A paper prepared for the World Geothermal Congress 2000, Japan.

[3 ] U.S. Department of Energy (DOE):GeoPowering the West Action Plan. Draft:March 2000.

[4 ] Gesetz für den Vorrang erneuerbarer Energien (Erneuerbare-Energien-Gesetz EEG), Bundestags-Drucksache Nr.14/2776 v.23.Februar 2000.

[5 ] Allnoch, N.:Zur Lage der Wind-und Solarnergienutzung in Deutschland.Herbstgutachten 1998/99 .In: Energiewirtschaftliche Tagesfragen, 48.Jg.(1998), Heft 10, S. 660 - 666.

[6 ] U.S.Department of Energy (DOE):Million Solar Roofs Action Plan..Draft:April 1998.

[7 ] Bundesministerium für Umwelt,Naturschutz und Reaktorsicherheit sowie Umweltbundesamt (Hrsg.):Klimaschutz durch Nutzung erneuerbarer Energien.UFOPLAN-Vorhaben 29897340 (1999).

[8 ] Allnoch, N.; Schlusemann, R: NRW-Areitsplatzstudie regenerative Energiewirtschaft 1998. Ministerium für Wirtschaft,Mittelstand, Technologie und Verkehr des Landes Nordrhein-Westfalen, 2000.

[9 ] EU-Kommission (Hrsg.): Energie für die Zukunft: Erneuerbare Energieträger. Weißbuch für eine Gemeinschaftsstrategie und Aktionsplan 1997.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}