|

Zur Entwicklung der deutschen und europäischen Windkraftnutzungvon Dr. Norbert AllnochIn: Windkraft Journal, Ausgabe 2/1997, 17. Jahrgang S. 14 - 17 Der Markt für Windkraftanlagen in Deutschland ist erstmals seit seiner politischen Initialisierung geschrumpft. Parallel zu dieser Entwicklung verschärft sich der Herstellerwettbewerb deutlich. In Anlehnung an jüngere Marktanalysen [1,2] wird zunächst eine aktuelle Betrachtung des Marktes für netzgekoppelte Windkraftanlagen (WKA) in Deutschland vorgenommen und eine potentielle Marktentwicklung aufgezeigt. In Analogie zu den seit 1989 regelmäßig durchgeführten Untersuchungen werden Kleinstanlagen unter 10 kW, Eigenbauanlagen, Prototypen und Testanlagen mit zeitlich befristeter Betriebsdauer nicht berücksichtigt. Abschließend erfolgt ein Ausblick auf die europäische Entwicklung der Windkraftnutzung. Tab. 1: Der WKA-Inlandsmarkt in Deutschland im Überblick Mit einer Windkraftleistung von 423,4 MW (1995: 494,7 MW) konnten die

Planzahlen der Hersteller (ca. 480 MW für 1996 [3]) erstmals nicht

realisiert werden. Allerdings hat Deutschland im internationalen Vergleich

trotz des Rückgangs der installierten Jahresleistung gegenüber

dem Vorjahr mit einer Gesamtkapazität von 1550 MW den Abstand zu den

USA (1590 MW [4]) deutlich verringern können.

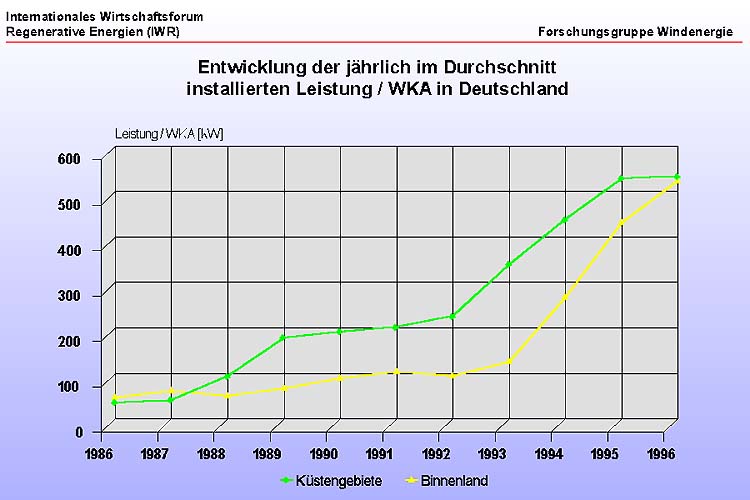

Abb. 1: Die jährlich installierte WKA-Gesamtleistung in Deutschland. Hauptgründe für die Verlagerung der Windkraftnutzung in das Binnenland sind die derzeit begrenzte Flächenausweisung in den Küstengebieten, der starke Preiswettbewerb unter den Herstellern und die aktuell günstigen Konditionen am Kapitalmarkt. Die temporär zinsgünstige Phase mit historisch niedrigen Kapitalmarktzinsen läßt momentan Investitionen auch in diesem Landschaftsraum zu. Bei der Stromerzeugung aus Wind ist 1996 ein Anstieg von ca. 1,8 auf lediglich rd. 2,2 Mrd. kWh zu verzeichnen. Unter Zugrundelegung der auf den realen WKA-Energieerträgen basierenden Betreiberstatistik [5] ergibt sich für das sehr windschwache Jahr 1996 eine durchschnittliche Vollastbenutzungsstundenzahl aller ganzjährig produzierenden Windkraftanlagen von lediglich rd. 1750. Dieser Wert liegt deutlich unterhalb der normalerweise erwarteten Bandbreite zwischen 2000 und 2200 Stunden. Der Trend zu größeren Anlagen hält unvermindert an, der in einem deutlichen Anstieg der durchschnittlich installierten Leistung je WKA zum Ausdruck kommt. Während der Mittelwert von 478 kW im Jahr 1995 auf 528 kW zunahm, ist erstmals kein nennenswerter Unterschied zwischen den Küstengebieten und dem Binnenland erkennbar. Abb. 2: Die jährlich im Durchschnitt installierte WKA-Leistung für die Küstengebiete und das Binnenland. Mit 390 MW, das sind rd. 92 % der installierten Jahresleistung, dürfte 1996 die Leistungsklasse >400 - 600 kW ihren Kulminationspunkt erreicht haben. Im Jahr 1997 wird vermutlich erstmals ein deutlich höherer Anteil auf die Klasse oberhalb von 600 kW entfallen und ein sichtbarer Einstieg in die MW-Klasse erfolgen. Die bereits 1995 erkennbar nachlassende Dynamik [6] auf dem Stückzahlenmarkt in Deutschland hat sich 1996 beschleunigt fortgesetzt. Abb. 3: Jährliche Wachstumsrate für den WKA-Stückzahlenmarkt in Deutschland Während die Jahresleistung lediglich um 14,4 % gegenüber dem Vorjahr zurückging, sank der Stückzahlenmarkt deutlich von 1035 (1995) auf 802 Einheiten (- 22,5 %). Der Rückgang auf dem Inlandsmarkt konnte durch Exporte nicht kompensiert werden. Insgesamt wurden nach den Kriterien der offiziellen Außenhandelsstatistik 112 Windkraftanlagen (43,9 MW) aus dem deutschen Wirtschaftsraum ins Ausland exportiert sowie 49 Konverter (4,9 MW) von inländischen Unternehmen im Ausland produziert. Mit dem schrumpfenden Stückzahlenmarkt in Deutschland geht ein verschärfter Verdrängungswettbewerb unter den Herstellern einher. Sichtbarer Ausdruck ist der zwar prognostizierte, aber dennoch überraschend schnell vollzogene Wandel vom Verkäufer- zum Käufermarkt [2]. Der zunehmende Druck der Investoren auf die Anlagenpreise und die Forderung nach größeren Anlagen, die finanzielle Fixkostenbelastung der Hersteller aufgrund der Produktionserweiterungen vergangener Jahre, die Verunsicherungen im Zusammenhang mit den Diskussionen um das Baurecht und das Stromeinspeisungsgesetz (StrEG) sowie ein rückläufiger Markt belasten das Klima in der Branche nachhaltig. Die Ursache für die sich abschwächende nationale Anlagenkonjunktur und das bisherige Abgleiten in eine Konsolidierungsphase ist unverändert in den Hauptbelastungsfaktoren Baurecht und Stromeinspeisungsgesetz zu finden. Während neue Impulse auf den WKA-Markt im Zusammenhang mit der gesetzlichen Baurechtsänderung erst nach Abschluß der kommunalen und regionalen Planung mittelfristig zu erwarten sind, nehmen die bereits vermuteten neuerlichen Spannungen um das StrEG [3] wieder deutlich zu. Insgesamt ist unter den gegenwärtigen Randbedingungen eine eigenständige Entwicklung des deutschen Marktes nicht erkennbar, vielmehr wird dieser fast ausschließlich von politisch bedingten Einflußfaktoren verunsichert und fremdbestimmt. Die anstehende Novellierung des Energiewirtschaftsgesetzes und die zukünftige Gestaltung des Stromeinspeisungsgesetzes stehen derzeit im Mittelpunkt der Diskussionen. Vor dem Hintergrund der anstehenden Liberalisierung des Energiemarktes, die allzu häufig nur auf den Teilaspekt des Wettbewerbs reduziert wird, räumt die jetzt beschlossene EU-Binnenmarkt-Richtlinie Elektrizität den Mitgliedsstaaten ausdrücklich das Recht einer Bevorzugung von erneuerbaren Energien ein [7]. Die Stromwirtschaft lehnt jedoch weiterhin das StrEG nach außen weitgehend geschlossen ab, wenngleich sich der Akzent in der Ablehnungsbegründung neuerlich verschoben hat. Stand zunächst die abgaben- bzw. preisrechtliche Konstruktion des StrEGes und insbesondere der Vergleich mit dem verfassungswidrigen "Kohlepfennig" im Brennpunkt [8], so rückt nach der Verlagerung der Argumentationslinie auf eine potentielle Verletzung des Grundrechts der Berufsfreiheit und des Gleichheitsgrundsatzes [9] nunmehr die "Überförderung" der Windenergie in den Mittelpunkt, verbunden mit der Besorgnis zu hoher EVU-Sonderlasten in einem zunehmend durch Wettbewerb gekennzeichneten Strommarkt [10]. Demgegenüber scheinen sich die Windverbände noch in der Phase der strategischen Kursfindung zu bewegen und können derzeit die aktuelle Diskussion kaum aktiv mitgestalten. Die kurzfristig erstellten Studien zur Wirtschaftlichkeit von Windkraftanlagen [11,12] als Reaktion auf eine potentielle Senkung der Vergütungssätze gehen am eigentlichen Kern der Problematik vorbei. Im Mittelpunkt der jetzigen Diskussion um das StrEG steht derzeit, von Teilen der Windbranche durch mißverständlich dargestellte Rendite- bzw. Ausschüttungsangaben selbst ausgelöst, der Investor und seine potentielle Gewinnaussicht, während andererseits die unternehmerischen Rahmenbedingungen der WKA-Hersteller in einem regulierten Strommarkt kaum berücksichtigt werden. Im Unterschied zu den EVU, die bereits heute die Sonderlasten in einem erst in Zukunft zunehmenden Wettbewerbsumfeld beklagen, findet die Unternehmenssituation der schon jetzt national und international konkurrierenden deutschen WKA-Hersteller keine nennenswerte Beachtung. Die politisch diskutierten Vorstellungen über eine Änderung des StrEGes, teilweise mit nationalen Sättigungszielen in bezug auf regenerativ erzeugten Windstrom verbunden, sind fast ausschließlich energiepolitisch ausgerichtet und ignorieren scheinbar die Markt- und Wettbewerbsverhältnisse in der Windbranche. Letztendlich kann aber wohl nur ein industriepolitisch ausgerichteter ordnungspolitischer Handlungsrahmen der Windindustrie bzw. der gesamten Regenerativen Energiewirtschaft die notwendigen marktrelevanten Impulse und die erforderliche Planungssicherheit in einem liberalisierten Energiemarkt geben und damit die nationale wie internationale Wettbewerbsfähigkeit der Unternehmen langfristig sichern helfen. Die diesjährige Rangfolge der Anbieter in bezug auf die Marktanteile der installierten WKA-Leistung spiegelt die spezielle Firmenkonjunktur einzelner Hersteller und die zunehmende Absatzschwankung aufgrund planungs- bzw. netzanbindungstechnischer Unwägbarkeiten wider. Im abgelaufenen Jahr konnte Enercon mit 130,4 MW die Marktführerschaft in Deutschland vor Tacke (72,5 MW) weiter behaupten. Jeweils um einen Rang verbesserten sich Vestas und AN-Bonus und verdrängten damit den letztjährigen Dritten, die Fa. Micon, von dieser Position (Tab. 2). In bezug auf die räumliche Differenzierung der errichteten Windkraftkapazität wird die aktuelle Bedeutung des Binnenlandes für den deutschen Markt deutlich. Die führenden drei Anbieter haben jeweils eine höhere Windkraftleistung in den windschwächeren Landschaftsräumen absetzen können. Von den Herstellern konnte sich AN-Bonus in den Küstengebieten auf Rang 3 verbessern, während Nordex im Binnenland von Rang 6 auf Rang 4 vorrückte. Die Aufstellungszahlen aus dem Jahr 1996 reflektieren lediglich den

aktuellen Markt; oftmals ist jedoch die Betrachtung eines längerfristigen

Zeitraumes (1982 - 1996) aussagekräftiger (Abb. 4).

Während bei der installierten Leistung und der Gesamtstückzahl die Rangfolge gegenüber der Vorjahresbetrachtung unverändert blieb, konnten sich Tacke Windtechnik und AN-Bonus in den Küstengebieten jeweils um einen Rang verbessern. In diesem Landschaftsraum gelang der Fa. Jacobs erstmals der Sprung unter die Top 10. Im Binnenland tauschten Micon und Vestas die Plätze, während Nordtank nunmehr vor Fuhrländer notiert. Im abgelaufenen Geschäftsjahr 1996 war der Branchenumsatz erstmals rückläufig. Unter Berücksichtigung der von den Herstellern angegebenen Marktpreise sowie der zu erwartenden Nebenkosten dürfte der Umsatz der Gesamtbranche im vergangenen Jahr auf rd. 0,95 Mrd. DM (Vorjahr: 1,2 Mrd DM) gefallen sein. Die durchschnittliche Bruttoinvestition pro MW Windkraftleistung sank um rd. 10 % auf 2,25 Mio DM. Ein Blick auf den europäischen WKA-Gesamtmarkt zeigt, daß dieser auch 1996 Zuwachsraten aufweisen konnte, wenngleich eine differenzierte Betrachtung in den einzelnen Ländern erforderlich ist. Während in Deutschland und in den Niederlanden die installierte Leistung gegenüber dem Vorjahr rückläufig ist, kann Dänemark mit 206 MW gegenüber dem Vorjahr 1995 (87 MW) einen deutlichen Anstieg verzeichnen. Mit 48 MW ist in Italien die bisher höchste Jahresleistung errichtet worden, während Spanien weiterhin kontinuierlich hohe Zuwachszahlen aufweist. Erstmals ist auch in Österreich ein nennenswerter Leistungszuwachs realisiert worden. In Frankreich hingegen dürfte die Windkraftleistung aufgrund des beschlossenen 500 MW-Programms erst 1997/98 signifikant steigen. Tabelle 3: Die WKA-Leistung in den EU-Mitgliedsstaaten Insgesamt wurden in den EU-Mitgliedsstaaten im abgelaufenen Jahr 1986 (1995: 1729) Windkraftanlagen mit einer Leistung von 954 MW (1995: 793 MW) errichtet. Unter Einbeziehung der Anlagenpreise dürfte das europäische Marktvolumen 1996 bereits auf über 2 Mrd. DM (rd. 1 Mrd. ECU) gestiegen sein. Die Stromerzeugung aus Wind erhöhte sich im gleichen Zeitraum von ca. 4,1 (1995) auf rd. 4,8 Mrd. kWh. Abb.5: Die Entwicklung der Stromerzeugung aus Wind in Europa Die europäische Windkraftnutzung wird momentan noch weitgehend von nationalen Entwicklungen und Förderprogrammen geprägt. Trotz der anstehenden Liberalisierung des Strommarktes scheinen jedoch die Wachstumskräfte in Europa derzeit noch die Oberhand zu behalten. Fazit

Literatur [1] Allnoch, N. (1995): Entwicklung des Windkraftanlagenmarktes in Deutschland.

In: Tagungsband "Deutscher Kongreß Erneuerbare Energie '95", S. 71

-78.

|

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}