|

|

Zur Lage der Wind- und Solarenergienutzung in Deutschland. Herbstgutachten

1998/99

Der deutsche Markt für Windenergieanlagen (WEA) ist nach Abschluß

der zweijährigen Konsolidierungsphase mit einem kräftigen Wachstumssprung

auf den Expansionspfad zurückgekehrt. Während der solarthermische

Markt nach wie vor durch kontinuierliche Steigerungsraten gekennzeichnet

ist, herrscht auf dem PV-Markt weiterhin zuversichtliche Aufbruchstimmung.

In Anlehnung an frühere Untersuchungen [1] erfolgt eine aktuelle Markteinschätzung

zur Wind- und Solarenergie.

|

|||||||||||||||||||||

| Tabelle : Die installierte Windenergieleistung in den führenden fünf EU-Mitgliedsländern | ||

| Gesamtstand

Ende 1997 MW |

installierte Leistung

1997 MW |

|

| 1. Deutschland | 2 075 | 525,0 |

| 2. Dänemark | 1 111 | 286,1 |

| 3. Spanien | 427 | 211,0 |

| 4. Niederlande | 341 | 44,3 |

| 5. Großbritannien | 311 | 39,9 |

In den EU-Mitgliedsstaaten könnte die diesjährige Jahresrate von ca. 1.200 MW (1997) auf etwa 1.500 MW ansteigen, so daß für Ende 1998 rd. 6.200 MW (1997: 4.650 MW) erwartet werden. Trotz der europäischen Wachstumszahlen ist für einige deutsche Hersteller noch immer der nationale Markt die alleinige Basis für ihre wirtschaftlichen Aktivitäten. Aufgrund der einseitigen Ausrichtung steigt bei diesen Anbietern im Falle hoher Marktvolatilitäten das Absatz- bzw. Unternehmensrisiko sichtlich an. Das Wachstum von Unternehmen kann prinzipiell durch neue Produkte, Kooperationen oder Beteiligungen erfolgen. Betrachtet man die Anbieterszene aus dem internationalen Blickwinkel, dann wird ein deutlich zunehmender spread" zwischen den Anlagenherstellern erkennbar. Das hohe technische und finanzielle Risiko bei der Entwicklung immer leistungsstärkerer Anlagen, die kurzen Produktzyklen, eine schwächere Position bei Zulieferern und ungünstigere Finanzierungsmöglichkeiten sind Handicaps, die bei kleineren Herstellern mittelfristig weitere Kooperationen und Zusammenschlüsse erwarten lassen. Auch der zunehmende Druck, die gesamte Leistungspalette anbieten zu müssen, läßt den in wirtschaftlich besseren Zeiten stagnierenden Konzentrationsdruck nur für kurze Zeit in den Hintergrund rücken. Im Vergleich zu den international agierenden großen Herstellern, die ihre Marktstellung kontinuierlich ausbauen und Wachstumskapital entweder über die Muttergesellschaften oder den Börsengang generieren, können die mittelständischen Unternehmen mit ihrer teilweise sehr eingeschränkten Finanzkraft auf Dauer kaum konkurrieren. Auch mit Blick auf die Exportbemühungen sehen sich kleinere Anbieter selbst auf dem europäischen Binnenmarkt dann im Nachteil, wenn im Rahmen des zunehmend internationaleren Windgeschäfts die weltweit agierenden Hersteller bei Ausschreibungen mit den in verschiedenen Ländern aufgebauten lokalen Produktionsniederlassungen und Lizenzproduktionen weitgehend identische Produkte mit hoher Flexibilität und unter Berücksichtigung nationaler Fördermöglichkeiten anbieten können.

Mit den steigenden Investitionsvolumina, der Änderung der Investorenstruktur und der Zunahme des Windparkgeschäfts aufgrund der kommunalen und regionalen Flächenausweisung entwickelt sich zunehmend ein Markt für Beteiligungen. Neben den angebotenen Beteiligungsmöglichkeiten an Inlandsprojekten über geschlossene Fonds suchen Investoren zunehmend nach Auslandsbeteiligungen auf der Grundlage deutschen Rechts.

Aktuelle Lage in Deutschland

Zur Beschreibung der aktuellen Lage in Deutschland wird nachfolgend eine differenzierte Betrachtung vorgenommen. In bezug auf die ökonomischen Randbedingungen ist das Preis-Leistungsverhältnis bei den MW-Anlagen aufgrund der überhitzten Nachfrage und der Lieferengpässe im Vergleich zu Konvertern aus der Sub-Megawattklasse ungünstiger. Im Sog der hohen Wachstumsdynamik ziehen die Anlagenpreise wieder an.

Im Mittelpunkt der aktuellen Diskussionen stehen die mit der Novellierung des Energiewirtschaftsrechts verbundenen Auswirkungen auf den Strommarkt und die anhaltenden Kontroversen um das StrEG. Die mit der Umsetzung der EG-Binnenmarktrichtlinie Elektrizität [5] in nationales Recht grundsätzlich angestrebte Öffnung der bisherigen festen Bindung zwischen Anbieter und Nachfrager ist die Voraussetzung für den eingeleiteten Übergangsprozeß von einem monopolistischen zu einem wettbewerbsorientierten Marktumfeld. Hatte bisher der Staat über die Energiepolitik die eigentliche Nachfragefunktion des Verbrauchers ausgeübt, so dürfte in Zukunft der Kunde sukzessive die Nachfragemacht auf dem Strommarkt erhalten. Üblicherweise reagieren gut informierte Marktteilnehmer schon in Erwartung zukünftiger gesetzlicher Veränderungen und antizipieren damit die politische Willensbildung bereits faktisch im Vorfeld. So haben die EVU auf dem Stromsektor in den 90iger Jahren und in dem weitgehend monopolistisch geprägten Marktumfeld schrittweise und ohne brancheninternen Wettbewerbsdruck den Wandel von einer weitgehend statischen hin zu einer dynamisch geprägten Unternehmenskultur vollzogen, ihre strategischen Unternehmensausrichtungen neu definiert und eine zukunftsorientierte Aufstellung im Markt vornehmen können. Im Rahmen der damit verbundenen Anpassungsprozesse hat zunächst bei den großen Stromversorgern der Einstieg in branchenfremde Bereiche (Entsorgung, Telekommunikation, etc.) zwecks Diversifizierung stattgefunden, verbunden mit der Einführung von Holdingstrukturen. Parallel hierzu ist ein verstärktes globales Engagement der Energieunternehmen aufgrund der zunehmenden Internationalisierung der Energiemärkte mit dem Ziel zu beobachten, das Unternehmensportfolio gezielt zu erweitern und sich damit strategische Wettbewerbsvorteile zu verschaffen. Unternehmensinterne Kosteneinsparungsprogramme zur Erreichung der Kostenführerschaft und die Reduzierung von Investitionen aufgrund vorhandener Kapazitätsüberhänge dienen anscheinend der Stärkung der Eigenkapitalrendite zur Sicherung des mittel- und langfristigen Kapitalbedarfs für das weitere Unternehmenswachstum [6].

Die nationale Windenergiebranche konnte sich unter Ausschaltung des energieträgerorientierten Wettbewerbs in demselben Marktumfeld letztendlich auch nur infolge des Primats der Politik auf dem Stromsektor und lediglich unter den Bedingungen des Stromeinspeisungsgesetzes mit dieser Wachstumsdynamik entfalten. Der bereits zu Beginn des politisch initialisierten Windenergiemarktes vorhandene brancheninterne nationale und internationale Wettbewerb unter den Anbietern sowie der dadurch entstandene Konkurrenzdruck hat jedoch entscheidend zu der Entwicklung immer leistungsstärkerer Windkonverter beigetragen.

Mit der Verabschiedung der EU-Binnenmarktrichtlinie Elektrizität ist die Intention einer wettbewerbsorientierten Marktrichtung auf dem Stromsektor verbunden. Gleichwohl ist der Strommarkt noch weit von einem typischen Markt entfernt, auf dem die Nachfrager beispielsweise über die Wahrnehmung von Angeboten verschiedener EVU einen Einfluß auf das Dienstleistungsspektrum nehmen können. Vor allem die unterschiedlichen nationalen EVU-Strukturen in den Mitgliedsstaaten, die divergierenden Umsetzungsgeschwindigkeiten bei der tatsächlichen Wettbewerbswirksamkeit sowie der gleichzeitige EU-Anspruch einer deutlichen Erhöhung des Anteils erneuerbarer Energien von 6 auf 12% [7] führen bei der gewünschten marktkonformen Integration und Vermeidung von Handels- bzw. Wettbewerbsverzerrungen auf nationaler und zwischenstaatlicher Ebene zu erheblichen Zielkonflikten. Aus diesem Grund wird auf europäischer Ebene beabsichtigt, eine den Einsatz erneuerbarer Energien betreffende Harmonisierungsrichtlinie zu entwickeln [8].

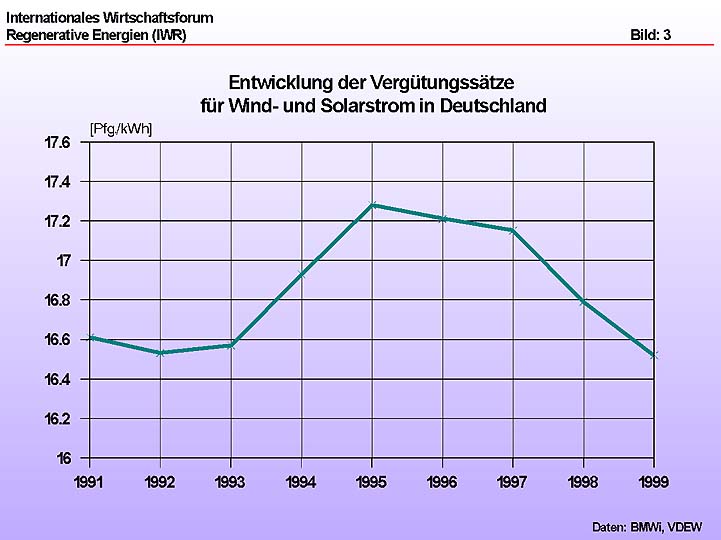

Mit der Änderung des nationalen ordnungspolitischen Handlungsrahmens entfacht sich die energiepolitische Diskussion immer wieder an der scheinbaren Unvereinbarkeit zwischen Wettbewerb und der Integration regenerativer Energiequellen. So sehen die jetzt zuständigen Netzbetreiber bzw. EVU u.a. das StrEG als verfassungswidrige Sonderlast an, fordern mit Blick auf den Preiswettbewerb ein Ende der überhöhten Subventionen und Mitnahmeeffekte oder eine Nichtwirksamkeit der Abnahmeverpflichtung für Windstrom in Ostdeutschland. Auf der anderen Seite verweisen die WEA-Betreiber auf die trotz Wettbewerb sehr positive EVU-Ertragsentwicklung bzw. auf die sinkenden Vergütungssätze (Bild 3) und setzen auf eine gesicherte Stromabnahme. Neue Anbieter, die Strom aus erneuerbaren Energiequellen verkaufen oder grüne Stromangebote den Endkunden unterbreiten wollen, fühlen sich aufgrund der aktuellen Ausgestaltung der Verbändevereinbarung für die Stromdurchleitung in ihrem Marktzugang behindert und erwarten faire" Marktpreise auf einem zumindest international üblichen Niveau. Auch die Neugründung von speziellen EVU-Tochterunternehmen mit dem Ziel des Verkaufs von preislich höherwertigen grünen" Stromprodukten führt nach Ansicht der neuen Marktakteure dann zu Wettbewerbsverzerrungen und wind fall profits, wenn z.B. bestehende alte Wasserkraftanlagen aus dem konventionellen in den grünen" Stromerzeugungsmix transferiert werden.

Bild 3: Entwicklung der

Vergütungssätze für Wind- und Solarstrom in Deutschland

In diesem durch das Ringen um die beste Ausgangsposition gekennzeichneten Spannungsfeld werden nationale Modifizierungsvorschläge zur Förderung regenerativer Energien gegenwärtig vor allem auf der Grundlage staatlicher Instrumente (Steuern bzw. Abgaben) oder auf der Basis einer lediglich zwischen den Energieträgern ausgerichteten Wettbewerbsfähigkeit diskutiert. So wird beispielsweise in Anlehnung an die auf den brancheninternen Wettbewerb beruhenden Versteigerungsverfahren der britischen NFFO-Runden (NFFO = Non Fossil Fuel Obligation) eine kontingentierte Leistungsabnahme regenerativer Energien favorisiert [9]. Dieses nachfrageorientierte Modell verschärft zwar den brancheninternen Wettbewerb und ermöglicht vergleichsweise geringere Windstromerzeugungskosten, gleichwohl wird kritisch auf eine Reihe von Nachteilen des Modells hingewiesen. So basiert die externe Festlegung über die Art und Höhe der Mengenkontingente keineswegs auf dem marktwirtschaftlichen Prinzip zwischen Anbietern und Nachfragern, sondern konserviert auf dem regenerativen Strommarkt die staatliche Ausübung der Nachfragefunktion. Des weiteren zeigen die britischen Erfahrungen, daß bei jeder Tranche nur die exzellenten Standorte und Lagen mit den höchsten Windgeschwindigkeiten im Wettbewerb miteinander konkurrieren. Letztendlich konnte sich in Großbritannien im Unterschied zu Deutschland und Dänemark unter den Bedingungen des NFFO-Modells keine eigene, nennenswerte Herstellerindustrie entwickeln. Die langen Zeiträume der Inaktivität zwischen den Ausschreibungen führen dazu, daß die fast ausschließlich ausländischen WEA-Anbieter Großbritannien als reinen Absatzmarkt ansehen, aufgrund der Serienfertigung gewisse Chargen teilweise bis auf Grenzkostenbasis anbieten und so potentiellen nationalen Anbietern keine Entwicklungschancen geben.

Die Novellierung des Energiewirtschaftsrechts auf dem Stromsektor [10] zielt in ihrer Kernwirkung auf eine Strompreissenkung durch einen verstärkten brancheninternen Wettbewerb zwischen den etablierten EVU ab. Des weiteren hat die Novellierung aber auch in einem Nebeneffekt einen ersten Wandel der EVU von reinen Versorgungs- zu Dienstleistungsunternehmen mit einer stärkeren Kundenorientierung bewirkt, u.a. erkennbar an Umwelttarifen oder grünen" Stromangeboten. Daher sind auch Modifizierungskonzepte denkbar, die den Nachfrageimpuls durch den Verbraucher in den Mittelpunkt rücken [11]. Das derzeitige marktstrukturelle Dilemma besteht einerseits darin, daß auf einem bestehenden Markt mit ausreichender Kraftwerkskapazität und begrenztem Wachstumspotential die etablierten Netzbetreiber bzw. EVU parallel zur konventionellen Energieerzeugung zur zusätzlichen Abnahme und Vergütung des kontinuierlich ansteigenden Stroms aus dem StrEG verpflichtet sind. Andererseits können die Verbraucher keine Nachfragemacht auf die Stromerzeugungsart beispielsweise durch einfache und unbürokratische EVU-Wahl ausüben, da die EVU-Bindung in der Praxis weiterhin besteht und eine spezielle Anbieterstruktur für den Ökostrom noch im Entwicklungsstadium ist. Grundlage des Modells Verhandelbarer Ökostrom" ist daher die im Rahmen einer Übergangsregelung vorgesehene Stärkung der Nachfragemacht und die darauf basierende Weiterentwicklung des StrEG mit dem Endziel der vollständigen Marktintegration dieses Stromanteils. Die unterschiedlichen Startpositionen der Marktakteure, die fehlende Nachfragemacht der Endverbraucher für grünen" Strom sowie der kontinuierlich steigende Stromanteil aus dem StrEG erfordern zwar innerhalb einer zu definierenden Zeitschiene die Aufnahme eines begrenzten Basisanteils von Strom aus dem Geltungsbereich des StrEG für alle EVU, jedoch könnte dies unter Einbeziehung und Anrechnung der im Rahmen von Umwelttarifen neu errichteten EVU-eigenen Anlagen erfolgen. Die über den Grundanteil hinausgehende Strommenge ist über Handelszertifikate frei handelbar.

Die mit dem vermehrten Einsatz von Großanlagen verbundenen Investitionsvolumina führen zu einem stärkeren Einfluß von Projektierungsgesellschaften und zu eher renditeorientierten Investitionsentscheidungen. Die aktuellen Kapitalanlagealternativen sowie die Zinsentwicklung an den Kapitalmärkten im Rahmen der Projektfinanzierung dürften daher zukünftig ein stärkeres Gewicht auf die WEA-Marktentwicklung ausüben. In Deutschland wirkt sich das derzeit historisch niedrige Zinsniveau bei den langfristigen Kapitalmarktzinsen deutlich unterstützend auf die WEA-Marktentwicklung aus. Die von den asiatischen Emerging Markets ausgegangenen Finanzturbulenzen und der sich mittelfristig abzeichnende dämpfende Einfluß auf die Weltkonjunktur in Verbindung mit der Flucht des internationalen Anlagekapitals in sichere und stabile Länder hat in Deutschland per saldo zu sehr niedrigen Finanzierungskosten und in den USA bereits zu einer inversen Zinsstrukturkurve geführt. Die zusätzlichen Belastungen aufgrund der Rußlandkrise sowie die Furcht vor neuen Finanzkrisen in Lateinamerika dürften zu einer Stärkung des Euro-Landes führen sowie einen anhaltenden Trend in die DM bzw. den Euro bewirken, so daß mittelfristig weiterhin eher von einem attraktiven Zinsniveau für WEA-Investitionen auszugehen ist.

In bezug auf den Standortfaktor ist mit Wirkung zum 1.1.1997 im Rahmen der Baurechtsänderung die grundsätzliche Privilegierung von Wind- und Wasserkraftanlagen nach § 35 BauGB, Abs. 1, Nr. 7 , beschlossen worden. Der mit der Gesetzesänderung verbundene zweijährige kommunale und regionale Planungsvorbehalt zur Festlegung von Windvorranggebieten endet am 31. Dezember 1998.

Solarmarkt - weiterhin hohe Zuversicht

Der Markt für solarthermische Anlagen gewinnt zunehmend an Eigendynamik und ist auch 1997 nach Verbandsschätzungen [12] mit einem Volumen von 380.000 m² (1996: 269.000 m²) weiterhin auf einem robusten und kontinuierlichen Expansionskurs. Vor allem die flankierenden Förderprogramme des Bundes und der Länder haben das stetige Wachstum mit Steigerungsraten zwischen 15 und 30 % ermöglicht. Nach einer aktuellen Umfrage unter den Bundesländern und beim Bund sind zwischen 1990 und 1997 über 100.000 solarthermische Anlagen mit rd. 740.000 m² Kollektorfläche gefördert worden, hauptsächlich in den Bundesländern Bayern (204.000 m²), Baden-Württemberg (119.000 m²) und Nordrhein-Westfalen (85.000 m²). Die Marktstimmung unter den solarthermischen Anbietern ist weiterhin ausgesprochen positiv, wenngleich die Sorgen einiger Hersteller angesichts des steigenden Preisdrucks sowohl im Flachkollektor- als auch im Vakuumröhrensegment erkennbar sind. Zwar kann der Preisrückgang durch die jährlichen Wachstumsraten überkompensiert werden, allerdings wächst mit der Absatzsteigerung die Fixkostenbelastung und mit geringeren Margen das unternehmerische Risiko deutlich an. Im Kern ist einerseits ein stärkeres Auseinanderdriften zwischen Selbstbau- und Fachhandelsangeboten bemerkbar, andererseits gewinnt mit der zunehmenden Produktionsautomatisierung das Massengeschäft schnell an Bedeutung. Die Reaktionen der Anbieter auf diese Entwicklung sind vielfältig und reichen von Profilierungsversuchen über eine stärker qualitätsorientierte Produktpalette bis hin zur Spezialisierung auf das Projektgeschäft oder die Besetzung von Nischen, beispielsweise im Bereich des solaren Kühlens. In diesem gesamten Solarmarkt-Umfeld könnte sich die Anbieterstruktur angesichts des zunehmenden Wettbewerbsdrucks bereits kurzfristig ändern, indem eine stärkere Kooperationsbereitschaft unter den kleineren Anbietern einsetzt.

Der Photovoltaikmarkt in Deutschland ist derzeit zwar noch vergleichweise weit von einer kontinuierlichen und eigenständigen Marktentwicklung entfernt und befindet sich weiterhin in der Initialisierungsphase. Gleichwohl hat sich die Stimmung mit der Ankündigung des Baus einer Reihe von Solarzellenfabriken in Deutschland spürbar verbessert. Mit den geplanten Produktionsstandorten u.a. in Gelsenkirchen (25 MW), Alzenau (13 MW) und Rudisleben (10 MW), steigen die nationalen PV-Produktionskapazitäten sprunghaft an.

Nach den Lieferengpässen in den vergangenen zwei Jahren hat sich

die Angebotssituation in diesem Jahr aufgrund der politisch bedingten abwartenden

Haltung der PV-Betreiber und infolge der weltweit starken Produktionserweiterungen

deutlich entspannt. In Deutschland wurden im letzten Jahr PV-Solarzellen

für netzgekoppelte Anlagen mit einer Rekordleistung von 14,0 MW neu

installiert worden, wobei 11,0 MW auf netzgekoppelte und 3,0 MW auf Inselanlagen

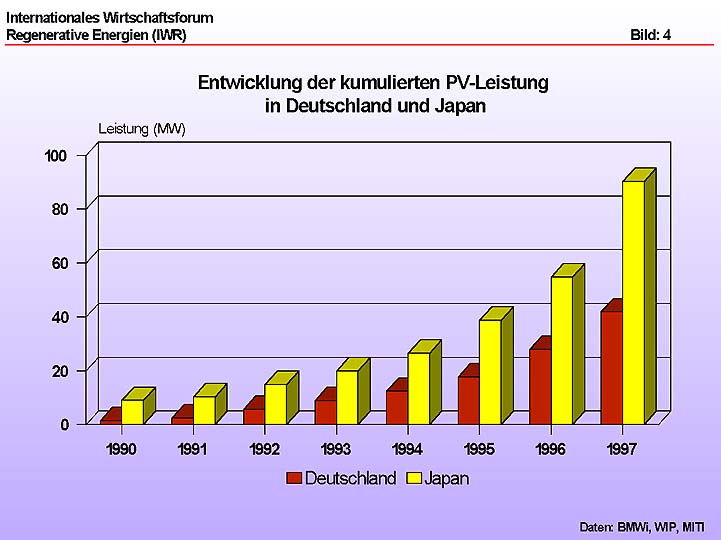

entfallen (1996: 8,1/2,0 MW). Die kostendeckende Vergütung, die Errichtung

von PV-Anlagen aufgrund von EVU-Umwelttarifen oder Großprojekte (1-MW-Anlage

auf dem Münchner Messegelände) haben wesentlich zu dieser Leistungssteigerung

beigetragen (Bild 4). Allerdings ist die hohe förderbedingte

Abhängigkeit des Marktes deutlich zu spüren. Neben dem Bund hat

unter den Bundesländern vor allem Nordrhein-Westfalen (5,3 MW) mit

deutlichem Abstand vor Baden-Württemberg (2,6 MW) und Bayern (2 MW)

die PV-Entwicklung unterstützt.

Bild 4: Entwicklung der kumulierten PV-Leistung in Deutschland und Japan

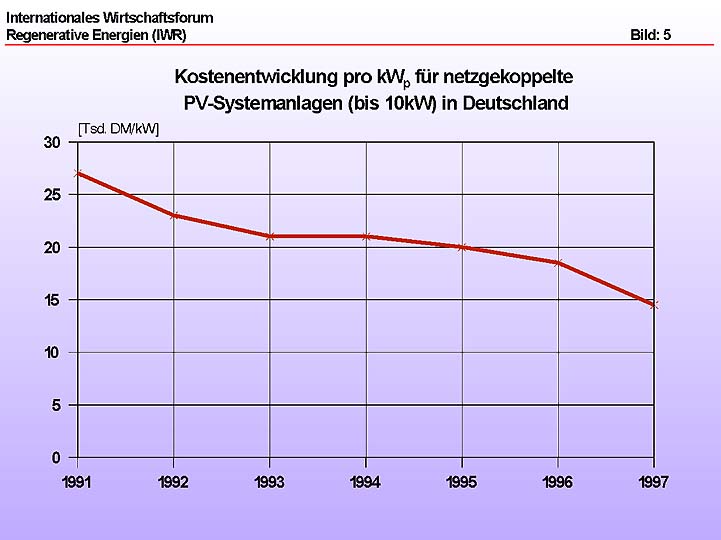

In den letzten Jahren sind die Preise für netzgekoppelte PV-Anlagen

bis 10 kW kontinuierlich gesunken und haben sich seit 1990 bereits nahezu

halbiert (Bild 5).

Bild 5: Kostenentwicklung pro kWp für netzgekoppelte PV-Systemanlagen (bis 10 kW) in Deutschland

Ein Teil der Kostendegression ist auf große Einkaufsprojekte und

Großanlagen zurückzuführen, die sich auf die PV-Preise

und letztendlich auf die Händlermargen ausgewirkt haben. Auf der Produktionsseite

ergibt sich ein differenzierteres Bild. Während sich einerseits zusätzliches

Kostensenkungspotential aufgrund der Errichtung immer größerer

Fertigungskapazitäten erschließt, könnte dieser Serieneffekt

bei steigendem Si-Verbrauch und wegen des konstanten Si-Mengenangebots

infolge der Abhängigkeit von der Computerchipindustrie überkompensiert

werden. Insofern gewinnt neben der Kostendegression durch den Stückzahleneffekt

auch der Einsatz materialsparender Technologien wie die der Dünnschicht-Technologie

oder die Entwicklung alternativer Si-Reinigungsverfahren für den Einsatz

in der Photovoltaik an Bedeutung [13].

Weltweit hat sich mit dem Produktionsanstieg von rd. 89 (1996) auf 125 MW (1997) [14] die Wachstumsrate für die Solarzellenproduktion deutlich erhöht. Der stetige und sich beschleunigende weltweite Aufbau neuer Produktionskapazitäten und das zunehmende Engagement internationaler Konzerne läßt auch in Zukunft unter Schwankungen deutlich steigende Wachstumszahlen erwarten. Vor allem die angekündigten bzw. laufenden PV-Programme in den USA und Japan haben zum Ziel, die strategische Ansiedlung von Solarfabriken in einer frühen Marktphase zu steuern und damit die eigene industrielle Ausgangsposition zu verbessern.

In den USA hat das U.S. Department of Energy (DOE) nach der Ankündigung

des 1 Mio Dächer-Programms im Jahr 1997 einen 10-Punkte Aktionsplan

[15] vorgestellt. Unter Federführung des DOE haben bisher bereits

9 von 25 erwarteten Energieversorgungsunternehmen, Bundesstaaten und nicht-ministerielle

Institutionen angekündigt, bis zum Jahr 2010 mehr als 500.000 Solarenergiesysteme

an Gebäuden zu installieren. Unterstellt man eine durchschnittliche

installierte Leistung je System zwischen 5 und 10 kW, so ist schon jetzt

ein PV-Marktpotential von mindestens rd. 2.500 - 5.000 MW zu erwarten.

In Japan ist das initialisierte Demonstrationsprogramm Monitoring

Program for Residential PV System" (1994 - 1996) abgeschlossen, in dem

3.560 PV-Anlagen mit einer Leistung von 13,3 MW (revidierte Zahlen) gefördert

und errichtet wurden. Seit 1997 wird die PV-Anwendung im Rahmen des zeitlich

offenen Einführungs- bzw. Breitenprogramms Program for Developing

the Infrastructure for Introduction of Residential PV-System" unterstützt.

Allein 1997 wurden auf dieser Basis 8.329 Anlagen mit einem Volumen von

11,1 Mrd. Yen (1996: 4,06 Mrd. Yen) gefördert und für das Fiskaljahr

1998 hat das MITI (Ministry of International Trade and Industry)

das Förderbudget auf 14,7 Mrd. Yen (ca. 190 Mio DM; 100 Yen = 1,30

DM) weiter aufgestockt. Im Unterschied zu dem Demonstrationsprogramm mit

der überwiegenden Errichtung kleinerer PV-Anlagen und durchschnittlichen

Leistungen je Anlage um 4 kW ist nunmehr ein deutlicher Trend zur Errichtung

von PV-Großanlagen erkennbar. Insgesamt wurden in Japan im Jahr 1997

rd. 35,4 MW (1996: 16,3 MW) errichtet, so daß derzeit 91 MW PV-Leistung

[16] installiert sind (Bild 4). Obwohl das ehrgeizige Ziel der japanischen

Regierung, bis zum Jahr 2000 rd. 400 und bis zum Jahr 2010 ca. 5.000 MW

zu installieren [17] kaum erreichbar zu sein scheint, gibt diese langfristige

Zielperspektive den PV-Unternehmen die benötigte Planungssicherheit

für ihre Investitionsentscheidungen und die Standortwahl. Unter diesen

Randbedingungen hat beispielsweise Kyocera in seinem japanischen Stammwerk

mittlerweile einen kontinuierlichen monatlichen Produktionsausstoß

von 3 MW erreichen können.

Fazit

Der deutsche Windenergiemarkt hat die Konsolidierungsphase abgeschlossen

und befindet sich wieder auf einem steilen Wachstumskurs. Auch für

1999 sind die Hersteller optimistisch, so daß bei unveränderten

Randbedingungen über 1.000 MW Windkraftleistung neu installiert werden

könnten. Es bleibt abzuwarten, ob die WEA-Hersteller wieder mit einer

Erweiterung der Produktionskapazitäten auf diese Marktsituation reagieren

oder ob sie die jetzige Wachstumsphase und den auf absehbare Zeit vermutlich

vorerst letzten Rückenwind nutzen, um sich auch auf internationaler

Ebene zu plazieren. Der Markt für solarthermische Anlagen weist weiterhin

hohe Wachstumsraten auf, wenngleich die Margen im Massengeschäft abnehmen

und der Konzentrationsdruck aufgrund des zunehmenden Wettbewerbs weiter

ansteigt.

Auf dem PV-Markt in Deutschland hat sich nach der Wafer-Produktionsaufnahme

von Bayer Solar und mit der geplanten Ansiedlung von PV-Produktionsanlagen

weiterhin Zuversicht verbreitet, wenngleich der Markt trotz der bisherigen

Kostendegression von einer eigenständigen Entwicklung noch weit entfernt

ist. Global könnte die PV-Produktion angesichts der Kapazitätserweiterungen

in diesem Jahr die nächste Zielmarke von 150 MW erreichen.

Der derzeitige industriewirtschaftliche Stand regenerativer Energietechnologien

in Deutschland für den Wind- und Solarbereich gibt Anlaß zur

Hoffnung auf das Erreichen einer führenden Position im internationalen

Wettbewerb. Während trotz der bisherigen Erfolge vor allem an der

Exportschwäche die Nachwirkungen des verspäteten Markteinstiegs

noch heute spürbar sind, scheint mit der Ansiedlung von PV-Produktionsstätten

der internationale Anschluß rechtzeitig zu gelingen. Es bleibt zu

hoffen, daß in Zukunft die industriewirtschaftlichen Aspekte der

erneuerbaren Energien nicht aufgrund energiepolitisch-ideologischer Diskussionen

in den Hintergrund rücken und damit industrielle Erfolge auf einem

wichtigen Innovationssektor gefährdet werden.

[1] Allnoch, N. (1997): Zur Lage der Wind- und Solarenergienutzung in Deutschland. Herbstgutachten 1997/98. In: Energiewirtschaftliche Tagesfragen 47, Heft 10, S. 612 - 617.

[2] Matthies, H.G.; Nath, C.; Schellin, T.E.; Garrad, A.D.; Wastling, M.A.; Quarton, D.C.; Wei, J.; Scherweit, M.; Siebers, T. (1995): Study of Offshore Wind Energy in the EC. Joule I (JOUR 0072), Verlag Natürliche Energie, Brekendorf.

[3] VindmØlleindustrien (Hrsg.): Windpower Note, Nr. 17, Februar 1998.

[4] Allnoch, N. (1997): Zur

Windstromerzeugung im Normaljahr.In: Elektrizitätswirtschaft 96,

Heft

24, S. 1431 - 1434.

[5] Richtlinie 96/92 EG des Europäischen Parlaments und des Rates vom 19. Dezember 1996 für den Elektrizitätsbinnenmarkt. In: Amtsblatt der Europäischen Gemeinschaften v. 30. Januar 1997, Nr. L27/20 - L 27/29.

[6] Allnoch, N. (1998): Grüner Strom - ein kundenorientiertes Angebot in einem liberalisierten Marktumfeld. In: Tagungsband 5. Fachkongreß renergie 98", S. 11 - 16.

[7] EU-Kommission (Hrsg.) (1997): Energie für die Zukunft: Erneuerbare Energieträger. Weißbuch für eine Gemeinschaftsstrategie und Aktionsplan.

[8] Bericht der Kommission der Europäischen Gemeinschaften an den Rat und das Europäische Parlament über den Harmonisierungsbedarf: Richtlinie 96/92/EG - betreffend gemeinsame Vorschriften für den Elektrizitätsbinnenmarkt. In: Bundesratsdrucksache Nr. 707/98 v. 27.07.1998.

[9] Groscurth, H.-M.; Bräuer, W.: Aktionsprogramm zur Erhöhung des Anteils erneuerbarer Energiequellen an der Stromerzeugung in Deutschland. Zentrum für Europäische Wirtschaftsforschung (ZEW), 1998.

[10] Gesetz zur Neuregelung des Energiewirtschaftsrechts. In: Bundesgesetzblatt, Jahrgang 1998, Teil 1, Nr. 23, S. 730 - 736.

[11] Allnoch, N. (1997): Zur ökonomisch-ökologischen Implementierung von regenerativ erzeugtem Strom: Modellvorschlag Verhandelbarer Ökostrom". Vortrag am 24.06.1997 auf dem 7. Sommersymposium Energie und Umwelt" der Westfälischen Wilhelms-Universität Münster (http://www. iwr.de/re/eu/recht/modell.html).

[12] Dt. Fachverband Solarenergie e.V. (1998): DFS-Statistik.

[13] Urban, R. (1998): Geht das Silizium für Solarzellen aus? Entwicklung alternativer Silizium-Reinigungsverfahren. In: Tagungsband 5. Fachkongreß renergie 98", S. 193 - 197.

[14] PV-News (1998), Vol. 12, No. 2.

[15] U.S. Department of Energie (DOE): Million Solar Roofs - Action Plan. Draft: April 1998.

[16] Agency of Natural Resources and Energy, Japan, (1998): pers. Mitteilung.

[17] Okazawa, K.: New Energy Foundation, Tokyo: pers. Mitteilung.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}