|

Zur Lage der Wind- und Solarenergienutzung in Deutschland. Herbstgutachten

1997/98

|

||||||||||||||||||||||||||||||||||||||||||||||||||||

{kind=link}

{kind=link}

| Tabelle 1: Die vorgeschlagene Vergütungsregelung für den Windstrom nach dem StrEG [9] pro installiertem kW und in Abhängigkeit von der Inbetriebnahme | |

| - vor dem 01.01.1998: | 17 Pf für 25.000 Vollastbenutzungsstunden |

| - 1998 - 1999: | 17 Pf für 22.500 Vollastbenutzungsstunden |

| - nach dem 31.12.1999: | 16 Pf für 20.000 Vollastbenutzungsstunden |

| - nach dem 31.12.2001: | neue Überprüfung der Preise im Jahr 2000 |

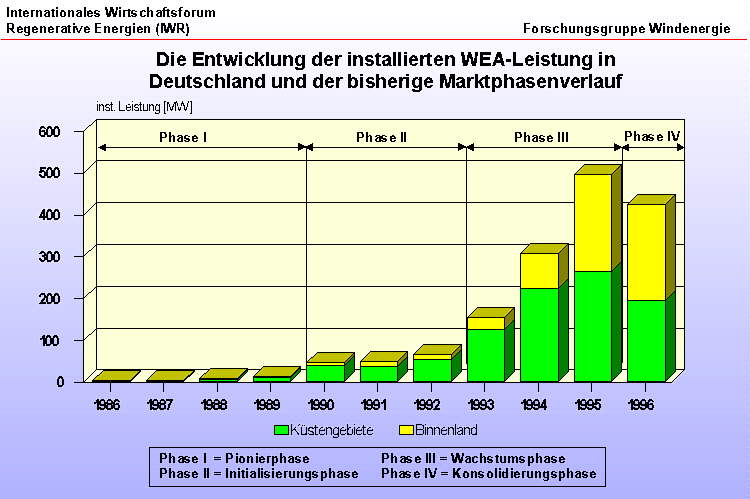

Betrachtet man die derzeitige Marktsituation, so werden vermutlich auch in Zukunft die schon jetzt im brancheninternen Wettbewerb befindlichen WEA-Hersteller auf einen Markt treffen, der in bezug auf ökologisch erzeugten Strom mengen- und preismäßig ausschließlich energie- und umweltpolitisch und nicht durch eine aktive Verbrauchernachfrage gesteuert werden soll. Angesichts der fortgeschrittenen markttechnischen Entwicklung fehlt nach der abgeschlossenen Initialisierungsphase (Bild 1) jedoch eine Marktflankierung durch einen industriepolitisch ausgerichteten Handlungsrahmen, der sich nicht nur an nationalen umweltpolitischen Sättigungszielen orientiert, sondern klare industriewirtschaftliche Perspektiven unter Berücksichtigung der brancheninternen und internationalen Wettbewerbssituation der WEA-Hersteller aufzeigt.

Mit den teilweise deutlich steigenden Investitionsvolumina gewinnt die Finanzierung der zukünftigen WEA-Projekte weiterhin an Bedeutung. In diesem Zusammenhang dürfte die Zinsentwicklung an den Kapitalmärkten in Zukunft einen bedeutend stärkeren Einfluß auf die Marktentwicklung ausüben. Vor allem das niedrige Zinsniveau in Deutschland hat entscheidend mit dazu beigetragen, daß aufgrund der günstigen Finanzierungsbedingungen eine Verlagerung der Windenergienutzung in das windschwächere Binnenland möglich wurde. Derzeit scheinen sich jedoch in Deutschland auch aufgrund von währungsbedingten Preisanstiegen die Anzeichen für das Erreichen des Zinstals zu mehren und eine Zinswende wird nicht mehr ausgeschlossen. Im nächsten Jahr könnnte daher eher mit leicht steigenden Finanzierungskosten zu rechnen sein, die einen Bremseffekt auf die Investitionsbereitschaft ausüben und eine weitere Verlagerung der Windenergie in das windschwächere Binnenland verhindern dürften. Mit Blick auf die europäische Währungsunion ist in Analogie zu den Kapitalmarktzinsen auch eine zunehmende Konvergenz der EU-Geldmarktsätze mit der Folge einer flacheren Zinsstrukturkurve auf einem insgesamt höheren Niveau denkbar. Überlagert wird diese mögliche Entwicklung aber durch den bisherigen starken Zinsverbund zwischen den deutschen Kapitalmarktzinsen und den amerikanischen Langfristzinsen, wenngleich längerfristig gewisse Abkopplungsspielräume des Renditeniveaus durch unterschiedliche Wirtschaftsentwicklungen über die im inländischen Geldmarktzins integrierten Zinsbedingungen vorhanden sind. Unter der Annahme eines zunehmend geringeren Zinsspreads sowohl zwischen den 30-jährigen US-Treasuries und den 10-jährigen Bundesanleihen als auch im kurzfristigen Laufzeitenbereich dürfte mit einem langfristig deutlichen Anstieg des Dollars kaum zu rechnen sein.

Im Zusammenhang mit der Novellierung des Baugesetzbuches zum 01.01.1997 ist die von manchen Herstellern aufgrund der zweijährigen Übergangsfrist befürchtete Gleichzeitigkeit des Planungsabschlusses in den Kommunen und dadurch bedingt eine starke Absatzschwankung bisher nicht eingetroffen. Zwar führen die teilweise schleppenden Verfahren auf der Regionalplanungsebene vor allem in Norddeutschland zu zeitlichen Verzögerungen bei der Projektrealisierung; derzeit ist das windschwächere Binnenland für den Markt aber die entscheidende Absatzsstütze.

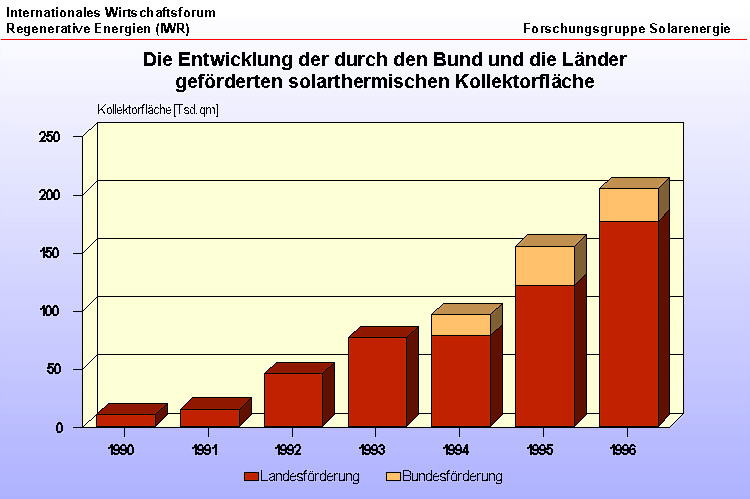

Während die Stimmung in der Windenergiebranche von erheblicher Unsicherheit gekennzeichnet ist, erscheint der Solarmarkt eher von Optimismus geprägt. Nicht zuletzt aufgrund der Förderprogramme des Bundes und der Länder weist vor allem der Solarthermiemarkt in Deutschland derzeit ein robustes Wachstum auf. Obwohl kaum belastbare Marktdaten zur Verfügung stehen, ist die Marktentwicklung aufgrund der noch sehr starken Abhängigkeit von staatlichen Förderprogrammen auch anhand dieser Zahlenwerte nachvollziehbar. Nach einer Umfrage unter den Bundesländern und beim Bund ist der Förderungsumfang für solarthermische Anlagen (ohne Schwimmbadabsorber) von 10.000 m² (1990) auf rd. 210.000 m² Kollektorfläche im Jahr 1996 gestiegen, so daß seit 1990 allein auf der Basis der Bundes- und Landesförderung insgesamt rd. 87.000 Kollektoranlagen mit einer Gesamtfläche von ca. 600.000 m² installiert werden konnten.

Bild 3: Die Entwicklung der durch den Bund und die Länder geförderten solarthermischen Kollektorfläche

{kind=link}

Mit der politischen Marktinitialisierung für den Bereich der Flachkollektoren sowie der Vakuumflach- und -röhrenkollektoren im Jahr 1990 ist seit 1992 eine ausgeprägte Wachstumsphase erkennbar, wobei die jährlichen Steigerungsraten nach Verbandsschätzungen für den gesamten solarthermischen Markt (incl. Schwimmbadabsorber) in der Größenordnung von 20 - 25 % liegen [11]. Eine Ursache für diese positive Entwicklung ist neben den zusätzlichen kommunalen und EVU-eigenen Förderprogrammen auch in der zunehmenden Bereitschaft des Installationshandwerks und der Heizungsbaufirmen zu sehen, zusammen mit einer Heizungsanlage auch eine Solaranlage verkaufen zu wollen. Das unter den Anbietern teilweise heftig umstrittene Phönix-Programm hat zudem wesentlich zur Standardisierung und Erhöhung des Bekanntheitsgrades von solarthermischen Anlagen geführt. In Anlehnung an das WEA-Marktphasenprofil (Bild 1) dürfte sich bei anhaltend hohen Zuwachsraten in der jetzigen Wachstumsphase (III) und dem zunehmenden Investitions- und Finanzierungsbedarf die Anbieterstruktur auch auf dem Solarmarkt sukzessive verändern. Parallel zur jetzigen Präsenz von Heizungsbaufirmen mit ihren ausgebauten Vertriebsnetzen geht mit einer schrittweisen Professionalisierung auch die Suche der Solaranbieter nach finanzstarken Partnern einher. Wenngleich derzeit keine Anzeichen für ein Nachlassen des Wachstums erkennbar sind, dürften viele kleinere Unternehmen bei geringeren jährlichen Zuwachsraten und einem verstärkten Konkurrenz- und Kostendruck ihre Einzelposition nur schwerlich halten können.

Der Photovoltaikmarkt für netzgekoppelte Anlagen ist wie kaum ein anderer Teilbereich des regenerativen Energiemarktes noch von den staatlichen Förderkontingenten abhängig. Die kostendeckende Vergütung in einigen Kommunen und grüne EVU-Tarife ändern wenig an der Tatsache, daß sich der PV-Markt in Deutschland noch in der Initialisierungsphase befindet. Ähnlich wie beim Phönix-Programm hat das umstrittene und in diesem Fall aus markttechnischer Sicht in einem viel zu frühen Stadium einsetzende Cyrus-Projekt auf dem PV-Sektor zwar zu einem erhöhten Preisdruck geführt; wichtiger erscheinen in dem jetzigen Marktstadium aber für alle Marktteilnehmer verläßliche Strategien für eine langfristige Planbarkeit.

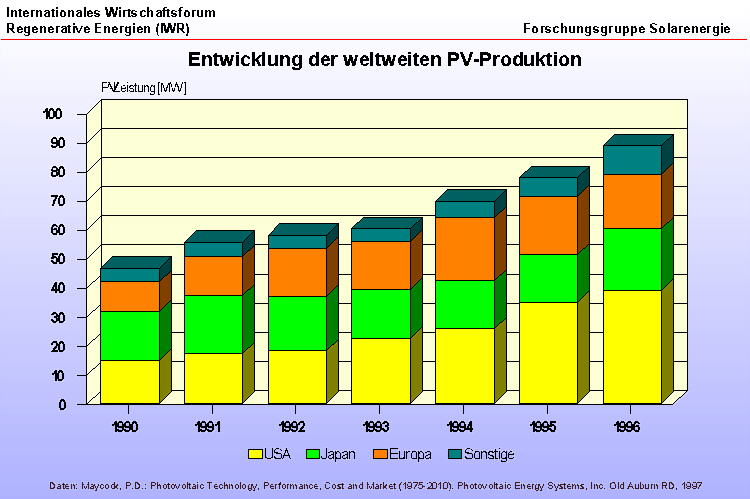

Weltweit hält der kontinuierliche Ausbau der PV-Produktionskapazitäten mit jährlichen Steigerungsrate von rd. 15 % p.a. an und erreichte 1996 mit einem Jahresabsatz von 88 MW den bisher höchsten Wert.

Bild 4: Entwicklung der weltweiten PV-Produktion (Daten: [12])

{kind=link}

Das globale Marktvolumen für Zellen mit photovoltaischer Anwendung wird auf 600 bis 750 Mio DM geschätzt [13]. Während der amerikanische und japanische Marktanteil an der Solarzellenproduktion kontinuierlich steigt, ist die Situation in Europa durch Stagnation gekennzeichnet. Das von US-Präsident Clinton auf dem diesjährigen UN-Umweltschutzgipfel Ende Juni angekündigte und bis zum Jahr 2007 anvisierte 1 Mio. PV-Dächerprogramm stellt einen Handlungsrahmen dar, der verläßliche, langfristig ausgerichtete und somit auch planbare Rahmenbedingungen für die Solarfirmen schafft. Das Programm ist mit der konkreten Zielsetzung verbunden, den amerikanischen PV-Weltmarktanteil von 45% auf 60% zu steigern, 20.000 neue Stellen im amerikanischen Solarbereich zu schaffen, die Erhaltung der technologischen Marktführerschaft in den USA zu sichern und die CO2-Reduktion zu unterstützen [14]. Parallel zu dieser Initiative wird im Zuge des seit 1994 laufenden japanischen PV-Dächerprogramms das Förderbudget von rd. 4 Mrd. Yen (ca. 60 Mio DM;100 Yen = 1,50 DM) im Jahr 1996 auf rd. 11,1 Mrd. Yen (170 Mio DM) für das Fiskaljahr 1997 (April 97 - März 98) fast verdreifacht (Tab. 2).

| Tabelle 2: Die Entwicklung des PV-Förderprogramms in Japan [15] | |||||

| 1994 | 1995 | 1996 | 1997 | 1998 | |

| - Anzahl der Anlagen | 577 | 1023 | 1866 | 9400* | |

| - PV-Leistung (MW) | 1,9 | 3,9 | 7,2 | ||

| - durchschnittliche Leistung je Anlagen (kW) | 3,5 | 3,8 | 3,9 | ||

| - Förderung (Mrd. Yen) | 1,95 | 3,25 | 4,06 | 11,1 | 13 |

| * japanische Schätzung | |||||

Des weiteren hat das MITI (Ministry of International Trade and Industry) bereits jetzt das Förderbudget für 1998 auf 13 Mrd. Yen aufgestockt. Unterstellt man eine durchschnittliche Leistung je System in Höhe von 3,8 kW, so kann im Fiskaljahr 1997 mit einer neuen PV-Jahreskapazität in Höhe von 35 MW gerechnet werden. Eine derartige Steigerung der PV-Leistung, die über ein Drittel der Weltmarktproduktion des Jahres 1996 ausmachen würde, kann nur dann realisiert werden, wenn auch die entsprechenden neuen Produktionsstätten zur Verfügung stehen. Angesichts des erkennbaren Ausbaus und der bereits vorliegenden japanischen Budgetplanungen für 1998 erscheinen Zweifel daran nicht angebracht zu sein.

Fazit / Ausblick

Der deutsche Windenergiemarkt befindet sich weiterhin in der Konsolidierungsphase, kann sich jedoch voraussichtlich aufgrund von Sondereinflüssen auf dem Vorjahresniveau stabilisieren. Eine Prognose für 1998 ist angesichts der bevorstehenden Entscheidung zum Stromeinspeisungsgesetz kaum möglich. Während der Windmarkt z.Zt. durch eine hohe Nervosität unter den Marktteilnehmern geprägt ist, hat sich der Markt für solarthermische Anlagen aufgrund der Förderprogramme des Bundes und der Länder zu einem robusten Wachstumsmarkt entwickeln können. Der steigende Bekanntheitsgrad, eine verbesserte Produktstandardisierung und die zunehmende Akzeptanz des Installationshandwerks dürften dafür sorgen, daß bei einer stetigen Marktflankierung die positiven Aussichten auch im Jahr 1998 anhalten und zunehmend eine Eigendynamik des Marktes entstehen kann. Der PV-Markt in Deutschland befindet sich noch immer in der Initialisierungsphase und dürfte diese auch 1998 aufgrund der zu geringen Anschubimpulse sowie kurzfristig fehlender industriewirtschaftlicher Perspektiven nicht verlassen können. Weltweit könnte die PV-Produktion angesichts der geplanten Kapazitätserweiterungen erstmals deutlich die 100 MW-Marke überschreiten.

Angesichts der Globalisierung und Internationalisierung der Märkte scheint es geboten, mit hoher Flexibilität und Schnelligkeit vor allem die industriewirtschaftlichen Chancen und Perspektiven der regenerativen Energietechnologien wahrzunehmen. Das weltweite Erreichen einer umwelt- und klimaschutzpolitischen Spitzenposition dürfte zwar international stark beachtet werden, für eine Industrienation wie Deutschland erscheint dies allerdings zu wenig.

Literatur

[1] Allnoch, N. (1996): Zur Lage der Windkraftnutzung in Deutschland. Herbstgutachten 1996/97. In: Energiewirtschaftliche Tagesfragen 46, H. 10, S. 516-519.

[2] Allnoch, N. (1997): Zur Entwicklung der deutschen und europäischen Windkraftnutzung. In: Windkraft Journal 17, H. 2, S. 14 - 17.

[3] Allnoch, N. (1995): Zur Lage der Windkraftnutzung in Deutschland. Herbstgutachten 1995/96. In: Energiewirtschaftliche Tagesfragen 45, H. 10, S. 665 - 668.

[4] Vindmølleindustrien (Hrsg.) (1997): Windpower Note, Nr. 10, Februar 1997.

[5] Richtlinie 96/92/EG des Europäischen Parlaments und des Rates vom 19. Dezember 1996 für den Elektrizitätsbinnenmarkt. In: Amtsblatt der Europäischen Gemeinschaften v. 30.01.1997, Nr. L 27/20 - L 27/29.

[6] Bundestags-Drucksache Nr. 13/7274 v. 23.03.1997: Entwurf eines Gesetzes zur Neuregelung des Energiewirtschaftsrechts. Gesetzentwurf der Bundesregierung.

[7] Bundesrats-Drucksache Nr. 556/97 v. 24.07.1997: Entwurf eines Gesetzes über die Elektrizitätswirtschaft. Gesetzesantrag des Saarlandes.

[8] Grawe, J., Zinow, B.-M. (1997): Durchleitungen nach heutigem und künftigem Recht. In: Elektrizitätswirtschaft 96, H. 4, S. 31 - 34.

[9] CDU/CSU-Fraktion (1997): Formulierungsvorschläge zur Änderung des Stromeinspeisungsgesetzes.

[10] Groscurth, H.-M., Bräuer, W. (1997): Aktionsprogramm zur Erhöhung des Anteils erneuerbarer Energiequellen an der Stromversorgung in Deutschland. Zentrum für Europäische Wirtschaftsforschung (ZEW).

[11] Stryi-Hipp, G. (1997): Vision Solarmarkt. Vortrag auf dem 7. Symposium Thermische Solaranlagen, Staffelstein.

[12] Maycock, P.D. (1997): Photovoltaic Technology, Performance, Cost and Market (1975 - 2010). Photovoltaic Energy Systems, Inc., Old Auburn RD.

[13] Fleischer, T. (1996): Monitoring "Exportchancen für Techniken zur Nutzung regenerativer Energien". TAB Arbeitsbericht Nr. 42.

[14] Solar Energy Industries Association (1997): The Million Solar Roofs Program.

[15] Okazawa, K. (1997): New Energy Foundation, Tokyo. pers. Mitteilung